目次 Index

新規上場・IPO時の

チェックポイント

AI分析

AI-Analysis

■AI分析

IPOの情報をAIが統計的に傾向を分析。

5に近いほど公募価格に対して初値の上昇率が高い傾向を示す。

| 人気基準 |

スケール基準 |

公募売出基準 |

上場基準 |

市場環境(公募期間) |

事業性基準 |

| 5 |

2 |

3 |

5 |

1 |

5 |

※傾向の分析であり、結果を保証するものでは一切ありません。

株式の購入や売却等を勧誘するものではなく、また、投資アドバイスでもありません。

※詳しくは免責事項を確認ください。

■AI分析チャート

<IPO条件の傾向が近い過去上場の銘柄群>

| 名称 |

初値

変化率 |

|

| +125.6% |

|

| +133.5% |

|

| +70.0% |

|

| +138.1% |

|

| +55.2% |

|

| +133.6% |

会社概要 CompanyOverview

- 会社名称:フレクト

- 概要:クラウドインテグレーションによるDX支援、SaaS型モビリティ業務最適化クラウドサービス「Cariot」の提供です

- 業種セクターは、情報・通信業です

- 東証マザーズに上場予定です。

- 企業規模は、(上場前)想定時価総額が、

(公募増資前)約66億円 (公募増資後)約72億円です

- 主幹事証券会社は、大和です。

https://www.flect.co.jp/

まとめ Summary

- IoTやクラウドに強みをもち、DXを推進するサービスを提供

- 特に、セールスフォースとアマゾンAWSに強みを持っている

- 粗利率が40%以上である

- 21年の売上はコロナ禍により一時的に減少も、22年の2Qは過去最高を更新

- 主要顧客先は、リクルートや小松製作所

- SaaS型の自社プロダクトのARRは増加傾向

- 代表の資産管理会社が筆頭株主、二番目の株主はセールスフォース

新規公開情報

Initial Public Offering Memo

■上場前時価総額・発行比率・希薄化比率・ロックアップ解除情報

- 企業規模は、(上場前)想定時価総額が、

(公募増資前)約66億円 (公募増資後)約72億円です

- 公募総額は、6.4億円です

- 売出総額は、8.4億円です

- 公募増資による希薄化率は、約10%です

- 売出率は、約13%です

- 発行済株式数は、(公募前)2,591,900株です、

(公募後)2,841,900株です

- 新株予約権等の希薄化株数は、351,800株です

- 90日ロックアップ解除(当初予定)日は、2022年03月09日です

- 180日ロックアップ解除(当初予定)日は、2022年06月07日です

■申込/購入スケジュール情報

- 抽選(申込)期間:

2021年11月24日(水)~2021年11月30日(火)

購入する権利を得るために抽選の申込をする期間

- 当選発表日 :

2021年12月01日(水)

当選とともに購入価格(公募/売出価格)が決定する日付

- 購入(申込)期間:

2021年12月03日(金)~2021年12月08日(水)

当選した際に購入の意思表示(申込)をする期間

- 上場日予定日 :

2021年12月10日(金)

■公募売出詳細情報

- 申込株数単位:100株 (当選に必要な申込金額は、255,000円)

- 想定発行価格は、2210円です

- 仮条件は、2210円-2550円です

- 公募/売出価格は、2550円です

- 上場初値は、5810円です(+127.8%)

- 公募株数は、250,000株です

(国内募集:250,000株+海外募集:0株)

- 売出株数は、330,700株です

(国内売出:330,700株+海外売出:0株)

- 国内当選口数は、5,807口です

- 主幹事証券会社は、大和証券です

(当選口数が多い)

- その他幹事証券会社は、三菱UFJモルガン・スタンレー証券/野村證券/みずほ証券/SMBC日興証券/SBI証券です

(主幹事より当選口数が少ない)

複数の幹事証券会社に申込するとより当選しやすくなります

| 大和 |

三菱UFJモルガン・スタンレー |

野村 |

みずほ |

SMBC日興 |

SBI |

| 主幹事 |

幹事 |

幹事 |

幹事 |

幹事 |

幹事 |

■公募売出条件履歴

|

更新日 |

想定価格 |

仮条件 |

公募売出価格 |

| 初期募集時 | 2021-11-04 | 2210円 | | |

| 仮条件決定時 | 2021-11-22 | | 2210~2550円 | |

| 価格決定時 | 2021-12-01 | | | 2550円 |

|

更新日 |

公募

国内海外

合計株数 |

公募

(海外割当) |

売出&OA

国内海外

合計株数 |

売出

(国内割当) |

売出

(海外割当) |

OA

(国内割当) |

OA

(海外割当) |

| 初期募集時 | 2021-11-04 | 250,000 | 0 | 330,700 | 255,000 | 0 | 75,700 | 0 |

| 仮条件決定時 | 2021-11-22 | 250,000 | 0 | 330,700 | 255,000 | 0 | 75,700 | 0 |

| 価格決定時 | 2021-12-01 | 250,000 | 0 | 330,700 | 255,000 | 0 | 75,700 | 0 |

※:( )は内訳を表す 例:公募(海外割当)の場合、公募の国内割当と海外割当があり、そのうち海外割当分を示す

事業概要 BusinessOverview

事業概要は、

セールスフォースやアマゾンAWSなどのクラウド先端テクノロジーとデザインを用いた、企業のDX推進や

「物流」・「フィールドサービス」・「営業」などで利用するモビリティー業務最適化クラウドサービス等を

提供するマルチクラウドインテグレーターです。

事業情報 Business Memo

事業構成(または売上構成)について

FY21/03期の売上構成は、

- 89%がクラウドインテグレーション事業

- 11%がCariotサービス事業・他

事業(または売上)について

クラウドインテグレーション事業は、

クラウド先端テクノロジーを用いて国内大手企業の顧客を中心に、

Iot/モビリティ、AI、EC、オンラインビデオ、

コミュニティ、シェアリング、マッチングなどのサービスを提供しています。

Cariotサービス事業は、

SaaS型モビリティ業務最適化クラウドサービスとして、

物流・フィールドサービス・営業などで利用する車両の位置、状態をみえる化することで、

問い合わせ業務削減・アナログ管理業務の効率化を実現する自社プロダクトサービスです。

PICKUP

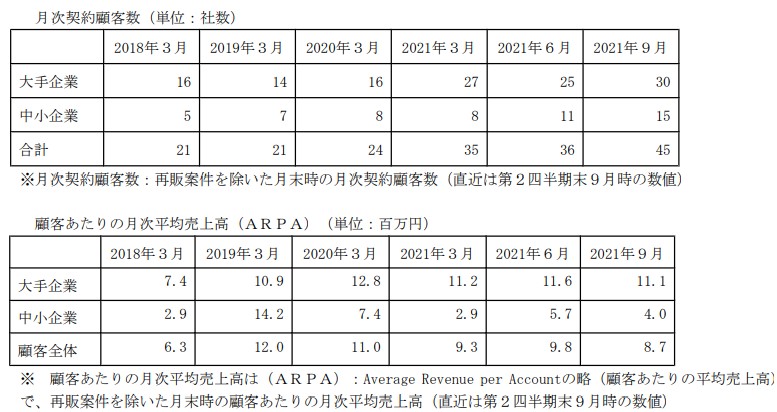

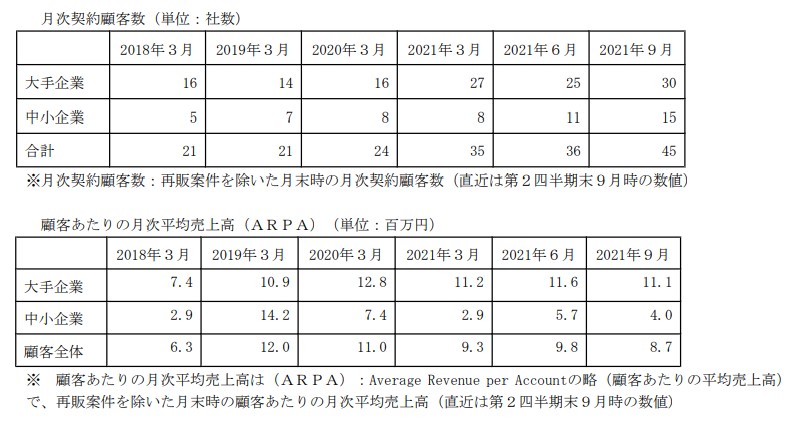

収益モデルについて:

クラウドインテグレーション事業の月次売上=月次契約顧客数×顧客あたり月次平均売上高ARPA

売上の中には、特に3月末に検収することで売上計上する傾向があり、3月末に売上が増加する傾向がある。

Cariotサービスは、サービスのライセンス料と車両に取り付けるデバイスのレンタル料のSaaS型ビジネスです。

月次契約顧客数と顧客あたり月次平均売上高ARPA

クラウドインテグレーション事業の粗利率について:

21年の売上はコロナ禍によって減少したものの、粗利率は40%以上を維持しており、

また少しずつ粗利率が上がる傾向が見れ、付加価値をつけたサービスを展開しています。

顧客数について:

顧客数は毎年増加しているが、コロナ禍の影響を受けてから、顧客あたり売上が減少する傾向が見れる

今後の成長について:

コロナ禍において一時的に顧客の予算執行の停止から売上減少したが、

22年2QにはDX支援の要望増加によって過去最高水準へ回復しています。

今後もDX支援の追い風によって増加の可能性がありそうです。

リスクは、セールスフォースとアマゾンAWSのプロダクトに依存している部分が高いこと。

自己プロダクトの売上比率が高まることで売上に安定性が出そうですね。

事業が近い企業 Competitor

IoT/ITインテグレーションを提供する企業は、

- 今までSierであった業態からCIerへ業態転換する企業が多く競合他社は多い

- (3915)テラススカイ

- (4434)サーバーワークス

- (4284)ソルクシーズ

などがあります。